如今,区块链作为一个现象级概念已经被众多政府、企业、机构认同,那么它最初是在哪里掀起“群体高潮”的呢?没错,就是金融行业。虽然说区块链技术在金融行业的应用并不成熟,目前也没有看到BAT(百度、阿里巴巴、腾讯三大互联网公司)级别的区块链金融巨头产生,但我们可以确定的是,随着越来越多的大型金融机构开展区块链项目实验并逐步取得成就,区块链必将对传统金融产生颠覆性的影响。我们甚至可以预测,区块链和大数据、人工智能一样,也是开启互联网金融新时代大门的钥匙。

在过去两年中,包括摩根大通、高盛集团、花旗银行等在内的超过20家全球顶级金融机构已经在区块链项目上投入了超过10亿美元的资金。据估计,2017年,区块链方面的投资只会更多,仅当年一年就可能超过10亿美元。

区块链+银行

在大多数国家的现有银行系统中,所有银行都是通过中央的电子账本进行账目核对的。这是一个中心化的结构,越靠近中心的机构,权限越多,储存的数据量也越多。而为了维护这个中心化系统中所有数据的准确性,银行需要付出巨大的运营成本。而凭借去中心化的特点,区块链技术可以为银行创建一个分布式的公开可查的网络,其中的所有交易数据是透明和共享的。利用区块链技术进行分布式记账可以削减无效的银行中介,节省很多运营成本。

图4–1 区块链+银行

目前,区块链技术已经被许多银行认可,多家银行成立了相关的区块链实验室,致力于利用区块链技术打造一个针对银行后台的终极改造工具。一份来自西班牙的报告称,如果银行内部全都使用区块链技术,在2022年以前银行每年都能节省150亿—220亿美元的成本。

区块链+跨境支付

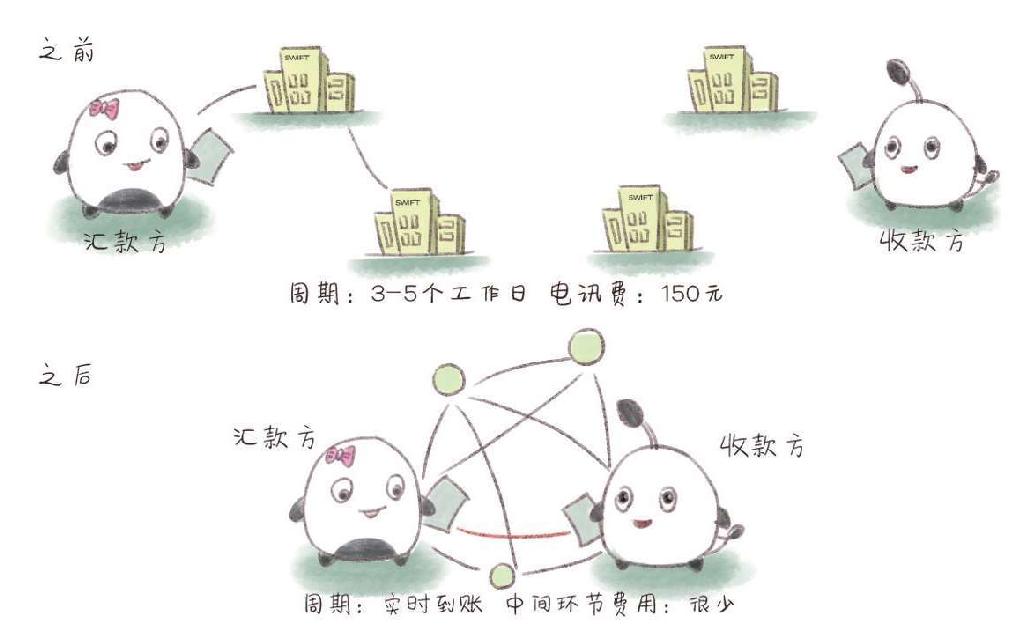

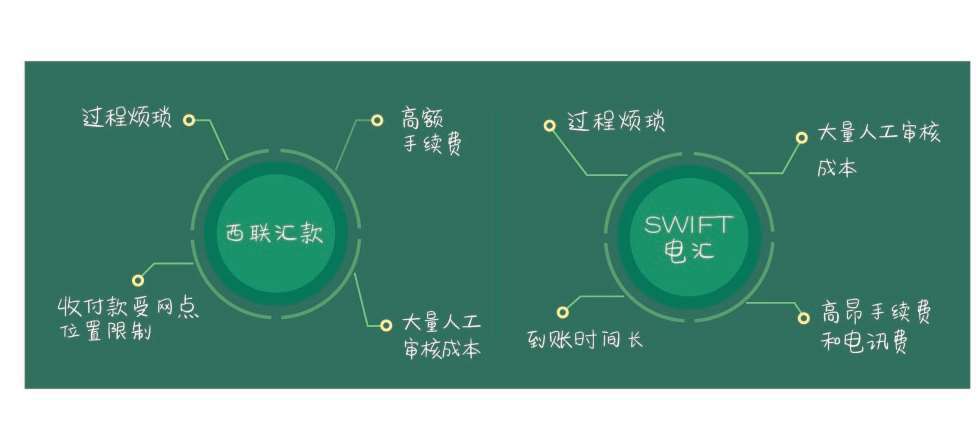

目前主流的传统跨境汇款方式是电汇,其汇款周期一般长达3—5个工作日,除了中间银行会收取一定的手续费,SWIFT(环球同业银行金融电讯协会)也会对通过其系统进行的电文交换收取较高的电讯费,例如在我国通过中国银行进行跨境汇款会被收取单笔150元的电讯费。

图4–2 区块链+跨境支付

而使用区块链技术可以让汇款方和收款方直接进行支付、结算,省掉了所有的中间环节费用,使跨境支付结算能够点对点地快速完成,在提高清算速度的同时还可以实现全天候支付、实时到账、提现简便且没有隐性成本。根据麦肯锡的测算,在全球范围内,区块链技术仅仅在B2B(企业对企业)跨境支付与结算业务中便可使每笔交易的成本从约26美元下降到15美元。

区块链+供应链

供应链金融,简单地说,就是银行将核心企业和上下游企业联系在一起提供灵活运用的金融产品和服务的一种融资模式,也就是把资金作为供应链的一个溶剂,增加其流动性。

在如今的供应链金融体系中,一个特定商品的供应链包括从原材料采购到制成中间产品及最终产品,最后由销售网络把产品送到消费者手中,将供应商、制造商、分销商、零售商,直到最终用户串连成一个整体。[1]

图4–3 区块链+供应链

而区块链技术具有公开可查的特点,可以大大减少人工的介入,将目前需要纸质作业的各种流程都程序化和数字化。在区块链系统中,所有参与方都能使用一个去中心化的账本分享文件。通过智能合约,款项可以在达到预定的时间和结果时自动进行支付,在提高效率的同时,还可以在很大程度上避免人工操作的失误。根据麦肯锡的测算,在全球范围内,区块链技术在供应链金融业务中的应用能使银行减少操作风险所带来的1亿—16亿美元的损失。

区块链+信息

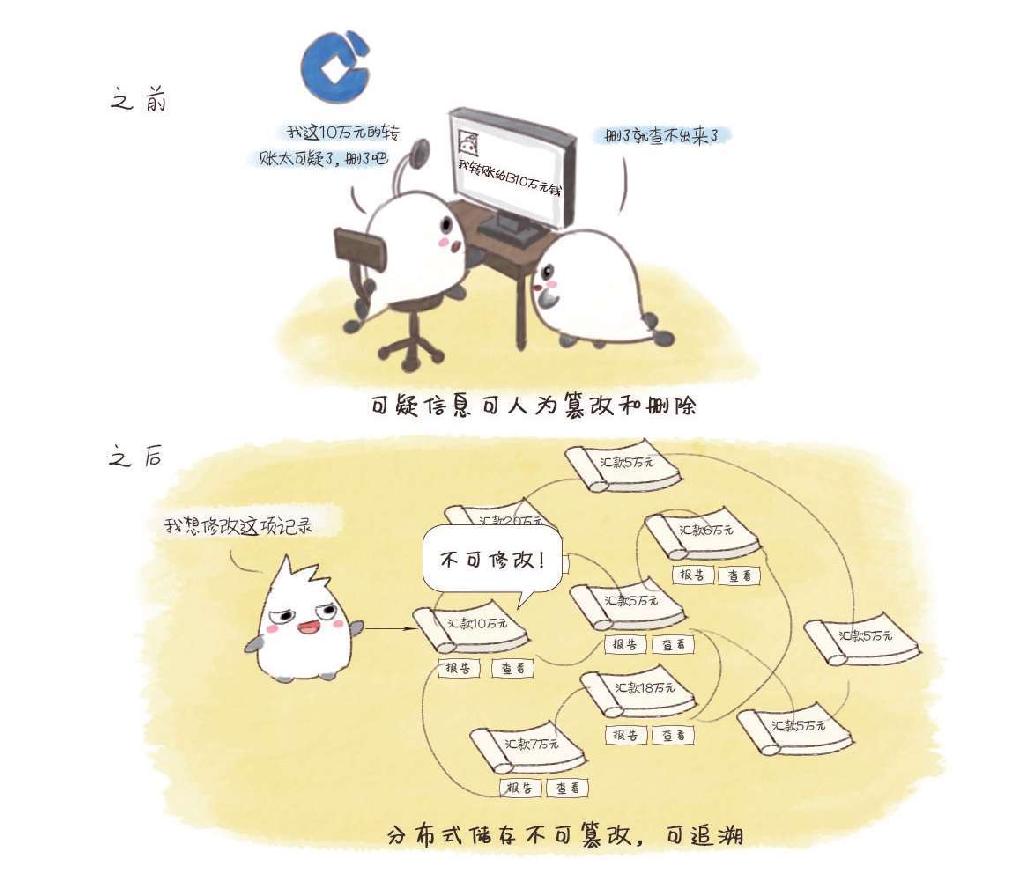

银行一旦建立起了自己的区块链,由于其具有不能篡改的特性,客户信息与交易记录被确认后便不受任何人为干预,也无法篡改。这有助于银行识别异常交易,防止欺诈行为的发生。

同时,银行还可以利用区块链技术建立一个分布式账本信息系统,以此检测和分析所有节点用户的交易行为,一旦有异常行为发生,系统就会发出报告,从而有效地防范欺诈、洗钱等违法行为的发生。

图4–4 区块链+信息

区块链+证券

在证券领域,IPO(首次公开募股)和证券交易,需要长时间的第三方参与,这就导致股票的发行与交易不仅流程长,而且成本高。而利用区块链技术,投资者和机构可以在去中心化的交易平台上自主完成IPO、自由交易,不需要任何第三方的撮合或干预,并且可以24小时不中断运作。

图4–5 区块链+证券

对券商及投行从业者来说,区块链的引入会使业务方向转型,弱化承销和资源获取能力,但强化为投融资客户提供专业证券咨询服务的能力。

图4–6 区块链股权众筹市场

区块链+保险

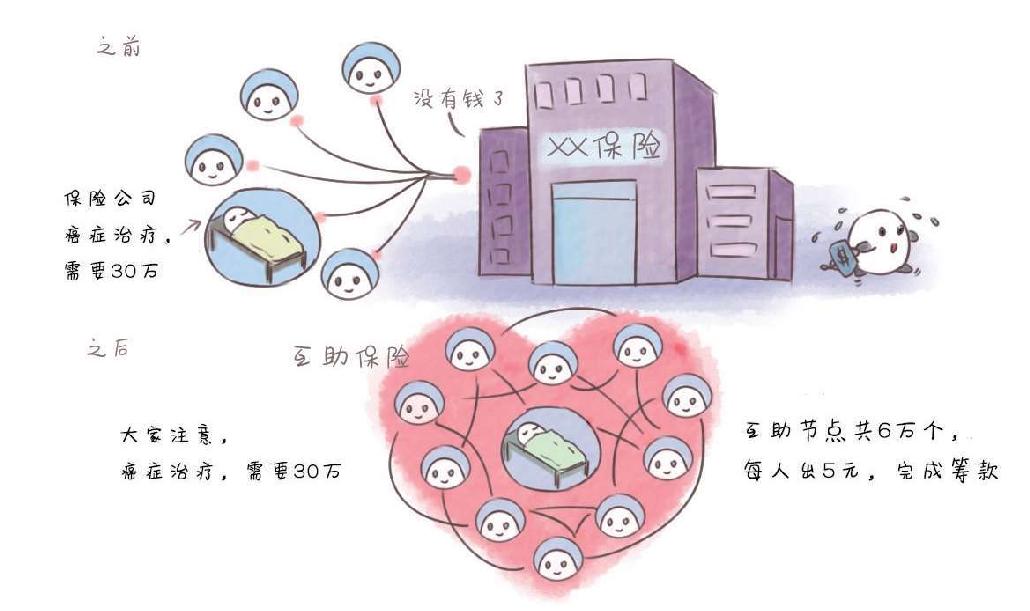

在传统的保险业务中,保险机构是核心部分,全面负责资金归集、投资以及理赔,这也导致其运营和管理成本十分高昂。

但是利用区块链技术,互助保险的模式就可以变为现实。其具体操作过程是,需要出险时,参与者直接将资金支付给病患,这样就可以避免第三方机构的介入。关于资金归集和分配的一切都变得公开透明,这将降低管理成本。对于保险机构来说,它们可以转型为保险咨询公司,从而避免直接承担风险。

图4–7 区块链+保险

案例一:OKLink

区块链热度飙升的背后,世界各国政府、大型金融机构、企业集团纷纷投入大量资源对区块链进行研究。OKCoin币行旗下的应用OKLink是构建于区块链技术之上的新一代全球金融网络,也是中国首个商业化的区块链应用,它致力于推动全球价值传输效率,同时提升全球汇款用户体验。该应用目前已覆盖20多个国家和地区,包括中国、日本、韩国以及东南亚国家等。主要客户是全球中小型金融参与者,包括银行、汇款公司、互联网金融平台等,每月交易额达到几千万美元。

图4–8 传统汇款方式

前文已经举例说明了传统跨境汇款方式的缺点:周期长、收费高。而基于区块链技术进行跨境汇款的OKLink可以在去中心化的机制下,使用户以更低的费用和更快的速度完成跨境转账。OKLink使用区块链技术让汇款方和收款方直接进行支付、结算,省掉了所有的中间环节费用,整个网络只在中间汇率的基础上收取不超过0.5%的费用,绝无其他隐藏费用,并且保证收款人能够收到约定的金额。

图4–9 OKLink跨境汇款模式

OKLink的合作方可以对其涉及的交易进行公开查询,所有交易均可溯源。OKLink使用的区块链技术能够确保交易不可伪造和篡改,其基于区块链打造的全球金融汇款网络可以实现支付即清算的实时结算,让国际小额汇款像发邮件一样简单、快速。

案例二:自动化对冲基金LendingRobot Series

位于西雅图的P2P借贷平台公司LendingRobot发布了自动化对冲基金LendingRobot Series。这种基金根据算法,制订了短期激进投资方案、短期保守投资方案、长期激进投资方案、长期保守投资方案等多种投资方案。

这种基金的主打特点是自动化管理,而与钱有关的、让人放心的自动化管理就一定离不开区块链这个概念。这款对冲基金每周都会发布一份详细的账本,详细到每一次交易的金额。每周的账本都有一个哈希值签名,并在以太坊区块链上获得验证,以确保数据不会被任何人篡改。

LendingRobot的首席执行官伊曼纽尔·马洛特(Emmanuel Marot)说:“所有投资者都知道‘不要把鸡蛋放在同一个篮子里’的道理,但是真的做到却不简单,因为考虑投资方案是非常伤脑筋的复杂过程,而且要求投资者对某个领域非常了解。因此我们推出了LendingRobot Series,通过智能控制技术和区块链技术,让了解借贷投资价值的投资者,能够放心地在我们的平台上投资。”普通对冲基金的管理费率通常为2%,此外还收取20%的业绩报酬,而LendingRobot只收取1%的资产管理费,以及最高不超过0.59%的基金运营费,而且不收取任何的业绩报酬。[2]